Pourquoi le carbure de silicium est-il si important ?

Le carbure de silicium (SiC) est un semi-conducteur en plein essor. Parmi les différents semi-conducteurs, les plus utilisés aujourd’hui sont le silicium (Si) et l’arséniure de gallium (GaAs) produits industriellement. Cependant, le marché a récemment connu une évolution : le carbure de silicium attire de plus en plus d’investissements en raison de ses propriétés supérieures. Par rapport aux composants conventionnels à base de silicium, le SiC offre une intensité de champ de rupture presque 10 fois supérieure (2,8MV/cm contre 0,3MV/cm) et une conductivité thermique 3 fois supérieure, ce qui le rend idéal pour des applications à haute tension : voitures électriques, alimentations électriques, onduleurs solaires, trains et éoliennes. Ses propriétés conductrices supérieures sont de plus en plus nécessaires pour les composants pour l’automobile et pour la production d’énergie fonctionnant à des tensions, des températures et des fréquences plus élevées que jamais.

Un autre avantage est qu’une couche épitaxiale de SiC déposée sur un substrat peut être beaucoup plus mince, jusqu’à un dixième d’une couche épitaxiale de Si traditionnelle. Par exemple, l’épitaxie de SiC sur des substrats de SiC offre une gamme d’épaisseurs de couche disponibles allant du sub-micron à plus de 200µm. En comparaison, cette épaisseur représente environ un dixième de celle des couches épitaxiales de Si.

En outre, les composants SiC réduisent la quantité d’énergie perdue dans un système, améliorent les performances et la fiabilité et réduisent les coûts d’exploitation. Par exemple, dans les véhicules hybrides et électriques, les solutions développées en SiC pour l’alimentation contribuent à une économie en carburant et à un habitacle plus grand, tandis que dans les applications de production d’énergie solaire, elles améliorent la perte d’énergie d’environ 50 %, contribuant ainsi à réduire le réchauffement climatique.

Par ces nombreux avantages, le SiC devrait devenir le matériau standard utilisé pour les applications d’électronique de puissance au cours des prochaines années.

Croissance et défectuosité des cristaux

Les lingots de SiC sont généralement cristallisés par l’un des deux procédés suivants :

1. La méthode de sublimation (souvent appelée « méthode de Rayleigh ») qui sublime la poudre de SiC, transporte le gaz sublimé à la surface du cristal souche par un gradient de chaleur et le recristallise à basse température. Par rapport aux lingots de Si conventionnels qui sont cristallisés en phase liquide à partir de Si fondu, le taux de croissance utilisant la méthode de sublimation est lent, ce qui rend les défauts cristallins susceptibles de se développer et demande donc une technologie poussée pour le contrôle des cristaux.

2. Le dépôt chimique en phase vapeur à haute température (HTCVD). consiste à envoyer des gaz précurseurs vers le haut, à travers une zone de chauffage dans un creuset vertical en graphite, jusqu’au cristal souche placé au sommet. Les gaz précurseurs sont SiH4 et un hydrocarbure. La température de croissance est de ~2100-2300°C, la vitesse de croissance est de 0,1-1mm/h.

La croissance du cristal est l’étape la plus difficile de la chaîne de valeur des matériaux. La croissance est un processus totalement aveugle – il n’y a aucun moyen de voir ou de mesurer directement ce qui est en train de croître. Par conséquent, comparé au silicium, le SiC est un matériau hautement défectueux. Les défauts typiques sont les micropipes et les dislocations dans le réseau atomique. Chaque défaut dégrade le rendement et la fiabilité de la fabrication des dispositifs de puissance en SiC. Les micropipes réduisent la tension de blocage et la fiabilité de l’oxyde de grille. Les dislocations font de même, et réduisent également la durée de vie des porteurs locaux.

Scientific Visual travaille à la création d’un tel système d’inspection précoce pour visualiser les défauts dans les lingots bruts de SiC. Nous publierons les nouvelles du projet sur cette page. Notre équipe sera heureuse de tester vos échantillons et d’appliquer la technologie d’inspection précoce à votre production. Vous pouvez nous contacter à l’adresse suivante welcome@scientificvisual.ch.

Carbure de Silicium versus Nitrure de Gallium

Le nitrure de gallium (GaN) est un autre semi-conducteur très prometteur pour l’avenir. Il y a beaucoup de discussions et de questions en cours sur les cristaux de GaN par rapport aux cristaux de SiC, et sur le dispositif/le matériau le mieux adapté à une application spécifique. Ce tableau présente un bref résumé des propriétés des deux matériaux.

| Property | SiC | GaN |

| Bande passante (eV) | 3.2 | 3.4 |

|

Champ critique (10e6 V/cm) |

3 | 3.5 |

| Electron Mobility (cm2/V-sec) | 900 | 2000 |

| Mobilité à saturation des électrons (106 cm/sec) | 22 | 25 |

| conductivité thermique (Watts/cm2 K) | 5 | 1.3 |

Compte tenu de sa mobilité électronique plus élevée, le GaN convient mieux aux applications à faible puissance/tension et à haute fréquence, tandis que le SiC est destiné aux applications à forte puissance et à haute tension de commutation.

Avec une conductivité thermique de 1,3 W/cm2K, le GaN est moins bon pour transférer les charges thermiques.

Il est également plus facile de fabriquer des plaquettes de grande taille et uniformes en SiC qu’en GaN.

En fin de compte, le SiC et le GaN joueront tous deux un rôle important, mais chacun trouvera sa propre niche.

Pour en savoir plus sur la concurrence entre le SiC et le GaN, vous pouvez consulter: https://www.powerelectronics.com/technologies/power-management/article/21864289/the-great-semi-debate-sic-or-gan

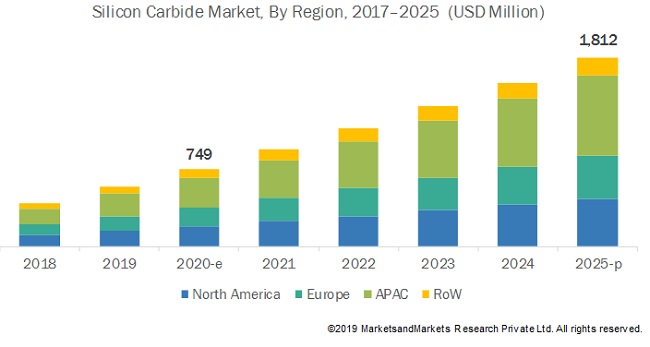

Le marché du Carbure de Silicium

La taille du marché mondial du SiC devrait passer de 749 millions de dollars en 2020 à 1 812 millions de dollars en 2025. Le marché des substrats SiC séparément était estimé à 310 millions de dollars en 2020 et devrait atteindre 1 milliard de dollars US en 2027, avec un croissance de 21,4 % entre 2022 et 2027. Le facteur clé qui alimente cette croissance est la demande de plus en plus importante de composants SiC dans l’industrie de l’électronique de puissance.

Au cours de la dernière décennie, 75 % des activités liées à la production de plaquettes de SiC ont été générées par des entreprises basées aux États-Unis, à savoir CREE, II-VI et Dow Corning, 20 % étaient basées Europe et 5 % au Japon.

Ces dernières années, la région Asie-Pacifique (APAC) a commencé à gagner du terrain en tant que fournisseur et producteur de SiC.

* RoW: reste du monde: moyen orient, Afrique and Amérique du Sud.

Quelques réferences

- Dhanaraj G, Raghothamachar B, Dudley M, editors. Handbook of crystal growth-Chap 23- and Characterization of Silicon Carbide Crystals. In: Handbook of crystal growth- Heidelberg ; New York: Springer; 2010.

- Wellmann PJ. Review of SiC crystal growth technology. Semiconductor Science and Technology. 2018 Oct 1;33(10):103001.

- Kimoto T, Cooper JA. Fundamentals of silicon carbide technology: growth, characterization, devices and applications. Singapore: John Wiley & Sons Singapore Pte. Ltd; 2014. 538 p.

- Lapedus M. SiC Demand Growing Faster Than Supply. 2019 May 23 ; https://semiengineering.com/sic-demand-growing-faster-than-supply/